Kinh doanh nhà trọ đóng thuế như thế nào là một vấn đề không hề mới mẻ. Tuy nhiên, rất ít các chủ trọ nắm rõ quy định về việc này. Hôm nay, KHUTRO xin chia sẻ cùng bạn một số kiến thức về kinh doanh nhà trọ và thuế!

Nội dung chính

Cơ sở pháp lý quy định kinh doanh nhà trọ đóng thuế như thế nào?

Trước khi tìm hiểu cho thuê trọ đóng thuế như thế nào thì chúng ta cần biết cơ sở pháp lý của việc đóng thuế khi cho thuê trọ. Sau đây là một số điểm bạn cần lưu ý.

Cho thuê nhà trọ là một hình thức kinh doanh phải đăng kí

Theo công văn số 6457/SKHĐT-ĐKKD về ngành nghề cho thuê nhà thì: “hoạt động cho thuê nhà (kể cả trường hợp cho người trong nước, người Việt Nam định cư ở nước ngoài, tổ chức, cá nhân nước ngoài thuê nhà ở) và hoạt động cho thuê mặt bằng để kinh doanh (gọi chung là hoạt động cho thuê nhà) là hoạt động kinh doanh bất động sản và người cho thuê nhà phải thành lập doanh nghiệp hoặc hợp tác xã, phải có đăng ký kinh doanh và có vốn pháp định theo quy định của pháp luật.

Tuy nhiên, theo quy định tại khoản 1 Điều 92 Luật Nhà ở thì hộ gia đình, cá nhân được phép đăng ký kinh doanh hoạt động cho thuê nhà ở mà không cần phải thành lập doanh nghiệp hoặc hợp tác xã và không phải có điều kiện về vốn pháp định.

Như vậy, đối chiếu với quy định của Luật Nhà ở thì hộ gia đình, cá nhân trong nước sẽ đăng ký kinh doanh hộ kinh doanh cho thuê nhà ở mà không phải thành lập doanh nghiệp hoặc hợp tác xã và không cần phải có vốn pháp định. Do đó, bạn cần phải đăng kí kinh doanh và đóng thuế theo quy đinh của nhà nước khi xây dựng mô hình kinh doanh nhà trọ.

Khi nào bạn phải đóng thuế?

Căn cứ khoản 25, Điều 4 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn thi hành Luật Thuế giá trị gia tăng (GTGT) và Nghị định số 209/2013/NĐ-CP ngày 18/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều Luật Thuế GTGT. Đối tượng không chịu thuế giá trị gia tăng là hộ kinh doanh có mức doanh thu hàng năm dưới 100 triệu. Riêng thuế môn bài phải kê khai và nộp thuế theo quy định (ở phần sau)

Căn cứ khoản 5, Điều 21 Thông tư số 156/2013/TT-BTC ngày 6/11/2013 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế; Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế và Nghị định số 83/2013/NĐ-CP ngày 22/7/2013 của Chính phủ:

“Hộ nộp thuế khoán có mức doanh thu bằng hoặc dưới mức doanh thu không phải nộp thuế theo quy định của pháp luật về thuế giá trị gia tăng không phải nộp thuế giá trị gia tăng và thuế thu nhập cá nhân theo phương pháp khoán”.

Trong trường hợp này, doanh thu là toàn bộ số tiền thu được do khách hàng thuê nhà trọ trả theo ngày, tháng hoặc năm, bao gồm tiền điện nước… (kể cả do người thuê trả riêng) và các dịch vụ khác của nhà trọ.

Ai là người đóng thuế?

Theo công văn 2994/TCT-TNCN ngày 24/7/2015 của tổng cục Thuế thì người nộp thuế là:

- Cá nhân hoặc đại diện tổ chức cho thuê tài sản khai thuế và trực tiếp đóng thuế

- Người thuê nếu như trong hợp đồng có điều khoản quy định người thuê đóng thuế

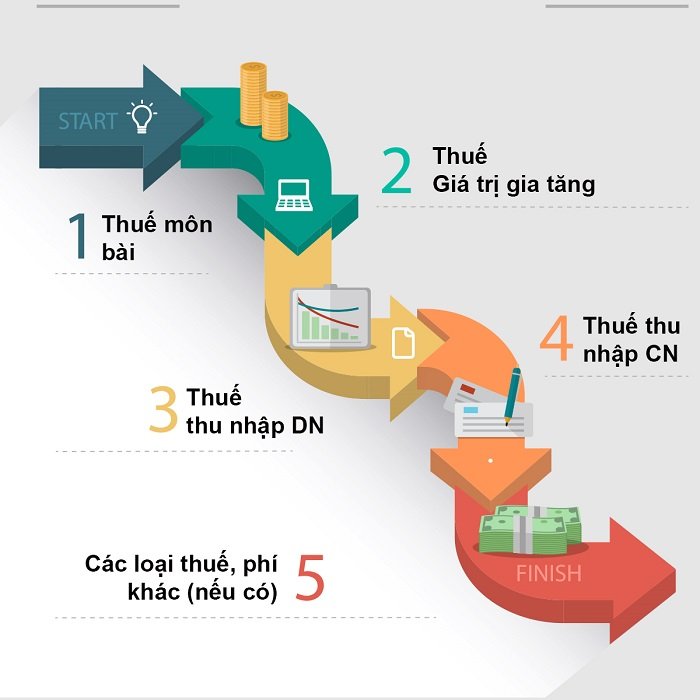

Các loại thuế mà chủ trọ cần phải đóng

Đối với trường hợp doanh thu của dãy trọ hàng năm trên 100 triệu đồng thì phải nộp các loại thuế sau:

Thuế môn bài

Theo khoản 2 Điều 4 Nghị định 139/2016/NĐ-CP quy định mức thu lệ phí môn bài như sau:

- Dãy trọ có doanh thu trên 500 triệu đồng/năm: 1.000.000 đồng/năm

- Dãy trọ có doanh thu trên 300 đến 500 triệu đồng/năm: 500.000 đồng/năm

- Dãy trọ có doanh thu trên 100 đến 300 triệu đồng/năm: 300.000 đồng/năm.

Thuế giá trị gia tăng

Thuế GTGT là thuế tính theo từng tháng chủ nhà trọ cho thuê. Số thuế GTGT phải nộp được tính theo phương pháp tính trực tiếp trên giá trị gia tăng theo Khoản 2 Phần Phụ Lục Bảng danh mục ngành nghề Thông tư 219/2013/TT-BTC tính thuế GTGT theo tỷ lệ % trên doanh thu thì dịch vụ cho thuê nhà phải chịu mức thuế GTGT theo tỷ lệ 5% trên doanh thu.

Thuế GTGT phải nộp = Doanh thu x 5%

Thuế thu nhập cá nhân

Thuế TNCN phải nộp = Doanh thu x 5%

Theo quy định tại Công văn số 615/TCT-TNCN thì hoạt động cho thuê tài sản áp dụng thuế suất thuế TNCN 5% cho trường hợp cho thuê nhà trọ.

Ví dụ thực tế

Anh Thành có 30 phòng trọ. Mỗi phòng cho thuê giá 1 triệu đồng/tháng. Như vậy doanh thu hàng năm của dãy trọ được tính như sau:

1,000,000 x 30 phòng x 12 tháng = 360,000,000 đồng

Các khoản thuế anh Thành phải đóng bao gồm:

- Thuế môn bài cho doanh thu 300 – 500 triệu/năm là 500,000 đồng

- Thuế GTGT là 5% của 360,000,000

- Thuế TNCN là 5% của 360,000,000

Mỗi năm anh Thành phải đóng số tiền thuế là 36,500,000 (5% + 5% + 500,000).

Làm hồ sơ khai báo thuế và đóng thuế kinh doanh nhà trọ như thế nào

Hồ sơ khai thuế

Hồ sơ khai thuế đối với chủ trọ đăng kí nộp thuế theo từng lần phát sinh (theo tháng hoặc quý) gồm:

- Tờ khai theo mẫu số 01/CNKD ban hành kèm theo Thông tư này.

- Bản chụp hợp đồng cho thuê trọ

- Bản chụp giấy thanh lý hợp đồng nếu đổi người thuê trong thời gian tính thuế

- Đối với hình thức hợp tác kinh doanh ủy quyền cho tổ chức khai thuế và nộp thuế thay thì tổ chức khai thuế thay theo Tờ khai mẫu số 01/CNKD kèm theo Phụ lục mẫu số 01-1/BK-CNKD ban hành kèm theo Thông tư này và bản chụp hợp đồng hợp tác kinh doanh (nếu là lần khai thuế đầu tiên của hợp đồng)

Nơi nộp hồ sơ khai thuế

- Chủ trọ nộp hồ sơ khai thuế tại Chi cục Thuế nơi cư trú.

- Đối với hình thức hợp tác kinh doanh ủy quyền cho tổ chức khai thuế và nộp thuế thay thì tổ chức nộp hồ sơ khai thuế thay tại cơ quan thuế quản lý tổ chức.

Thời hạn nộp hồ sơ khai thuế và đóng thuế

Thời hạn nộp hồ sơ khai thuế chậm nhất là ngày thứ 30 (ba mươi) của quý tiếp theo quý phát sinh doanh thu tính thuế.

Thời hạn nộp thuế là thời hạn nộp hồ sơ khai thuế.

Trên đây là những thông tin cơ bản nhất về việc đóng thuế kinh doanh nhà trọ như thế nào. Mong rằng những thông tin này sẽ giúp bạn dễ dàng hơn trong việc hoàn thành các thủ tục pháp lý và vận hành hệ thống nhà trọ một cách tốt nhất.

Nếu cần bất kì hỗ trợ nào, hãy liên hệ ngay với KHUTRO nhé!

- Hotline: 0968031388

- Email: khutro@bloomgoo.vn

- Địa chỉ: Tầng 5, 14/10, Ngõ 12, Khuất Duy Tiến, Thanh Xuân, Hà Nội

- Hợp tác làm giàu cùng KHUTRO: Chi tiết hợp tác xem tại đây

- Tính năng phần mềm KHUTRO: Tham khảo tính năng chi tiết phần mềm quản lý nhà trọ tại đây

Hãy đến và trải nghiệm sức mạnh công nghệ!

ChuoiCanHo – Giải pháp quản lý BĐS cho thuê tốt nhất hiện nay

- Phù hợp với mọi mô hình cho thuê - Chỉ từ: 6.000đ/ngày